〜貸借対照表編〜

こんにちは! エースラボの布川昭文と申します。

普段は「出張経理課長」として、契約企業様の日々の経理処理や毎月の状態把握に欠かせない月次試算表作成のお手伝い、さらには資金繰りや、資金調達に関わる支援業務を行っております。

これまでの経験をもとに今回から数回にわたり、

「経理業務に直接タッチしない社長さんでもここだけは知っておいてほしい」

「ここを押さえておくと経営が楽になりますよ」

というところをピックアップし、なるだけわかりやすく、簡略にお伝えしていきたいと思います。

今回は、ご自身の会社の経営状態を把握するために、何をおいても知ってほしい「貸借対照表とは一体何か?」というお話です(第1回の改訂版になります)。

貸借対照表は、決算書を構成する

財務3表(貸借対照表、損益計算書、キャッシュフロー計算書)のうちの1つです。

英語では「Balance Sheet(バランスシート)」と表示され、「B/S」と表示されることも多いです。

この貸借対照表からは企業の財務健全性や資産の状況などを読み取ることができます。

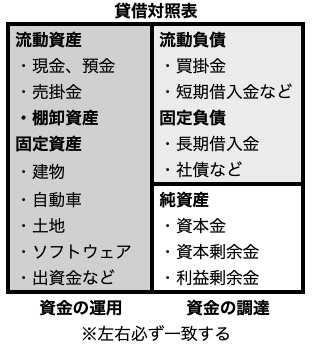

貸借対照表の構成

貸借対照表の右側は「資金の調達」、左側は「資金の運用」を表しています。

調達したお金を運用してお金を増やす活動を行っています。

右側の資金の調達に関しては、「他人資本」と「自己資本」に分解することができます。

簡単にいうと負債は他人資本、純資産は自己資本となります。

貸借対照表の左右金額は必ず一致します(だからバランスシートと呼ばれます)。

「資産」「負債」「純資産」の3つで構成されます。

左側に「資産」が、右側に「負債」と「純資産」が表示されます。

資金の運用サイド

資産の運用を表している左側(資産)について見ていきましょう。

資産を大きく分けると「流動資産」「固定資産」の2つに分けられます。

「流動資産」には現金・預金、売掛金、商品などが含まれます。

「固定資産」には有形固定資産、無形固定資産、投資その他の資産が含まれます。

建物、自動車、土地、ソフトウェア、出資金などです。

短期的に資金回収が出来るのが「流動資産」。

資金回収が長期に及ぶものが「固定資産」です。

基本的には1年以内に現金化するものが流動資産、それ以外が固定資産となります。

みなさまお分かりかと思いますが、資産は姿形が違えども全て「お金」になります。仕入れたままの商品が売れずに在庫として残っていた場合、お分かりですよね。

この箇所はまた改めて触れたいと思います。

資金の調達サイド

続いて調達サイドの右側(負債・純資産)についてみてみたいと思います。

「負債」も「資産」と同様に「流動負債」と「固定負債」に分けられます。

「流動負債」には買掛金、短期借入金などが、「固定負債」には長期借入金、社債などが含まれます。

「負債」は「資金の調達」のうち、他人から借入したもので、1年以内に返済するものを「流動負債」、それ以外を「固定負債」に分類しています。

「負債」は返済の必要性があることから、「他人資本」とも呼ばれます。

右側にあるもうひとつが「純資産」で自己資本とも呼ばれます。

資本金、資本剰余金、利益剰余金などが含まれます。

資本金、資本剰余金、利益剰余金は「株主資本」と呼ばれ、企業が自由に使うことが出来るお金になります。

次回以降は貸借対照表の見るべきポイントについてお話しします。